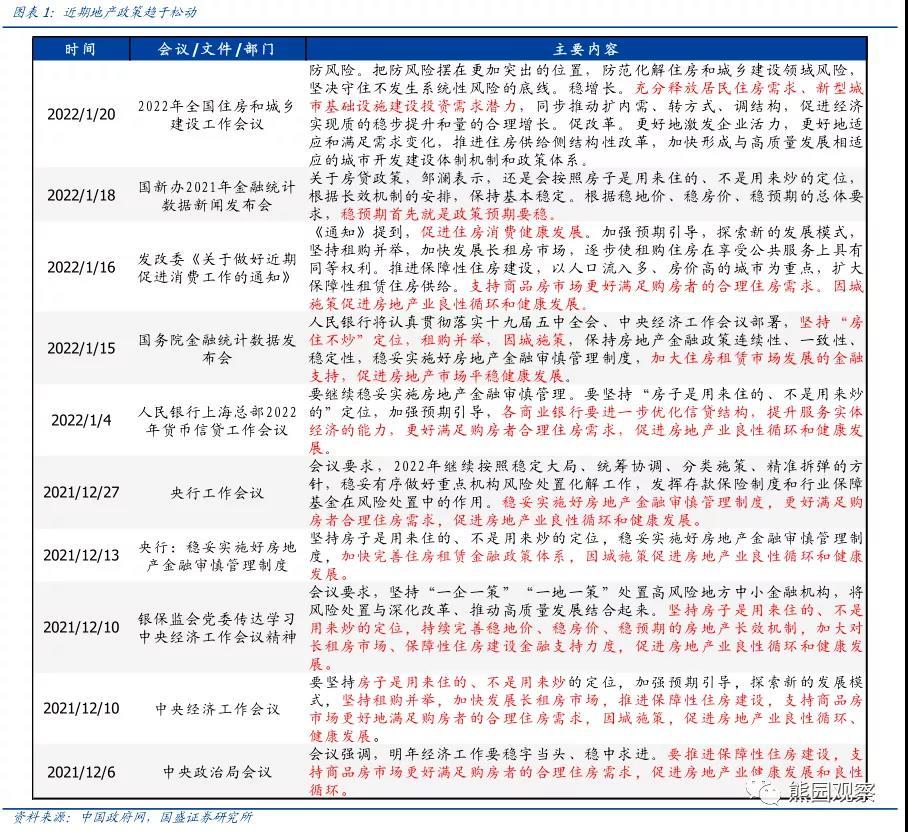

国盛宏观:住建部2022工作会议的信号 地产有望实质性松动

金融界1月21日消息 2022年1月20日,住建部召开会议,总结2021年工作,分析形势和问题,研究部署2022年工作。国盛证券首席经济学家熊园及国盛证券宏观研究员杨涛对此点评称,地产需求侧的政策放松正在路上,基建有三大发力点。一句话:地产、基建是稳增长最重要的抓手,二者可能迟到、但不会缺席。

1、住建部提出了2022年的5大总要求和8大重点工作,最大的增量信息是要着力 “增信心、防风险、稳增长”。

2、进一步明确了地产调控方向:

>最大变化是新增“充分释放居民住房需求潜力”,预示地产调控有望迎来实质性松动,包括限购限售限贷等政策可能的调整,预计Q1也有望迎来地产景气的短期拐点。

>更注重防风险,主要指“坚决有力处置个别头部房地产企业房地产项目逾期交付风险”;

>保障房重要性提升,2022年将筹建保障房240万套。我们的测算发现:保障房对地产投资的带动可能只有1-2个百分点(显著低于棚改),不宜高估。

3、进一步明确了基建发力方向:城市更新+乡村建设+建筑业转型升级,其中,新型城市基础设施建设、 城市管道老化更新改造重大工程 、装配式建筑是发力重点。

4、总体看,不要低估国家稳增长的决心和力度,地产、基建是最重要的抓手,二者可能迟到、但不会缺席。我们继续提示: 房地产实质性松动可期,2022年基建增速有望超预期高增至8%左右甚至更高,要高度关注地产、基建等稳增长链条的投资机会。

报告正文:

1、住建部提出了2022年的5大总要求和8大重点工作,最大的增量信息是要着力“增信心、防风险、稳增长”。会议强调,2022年要着力在“增信心、防风险、稳增长、促改革、强队伍”上下功夫,并提出了“加强房地产市场调控、推进住房供给侧结构性改革、实施城市更新行动、实施乡村建设行动、落实碳达峰碳中和目标任务、推动建筑业转型升级、推动改革创新和法治建设、加强党的建设”等8项重点工作。对比住建部2021年工作会议,“增信心、防风险、稳增长”是最大的增量信息。

2、进一步明确了地产调控方向,最大变化是新增“充分释放居民住房需求潜力”,预示地产调控有望迎来实质性松动,包括限购限售限贷等政策可能的调整。

>其一,总基调上仍坚持房住不炒,不必过度解读。“加强房地产市场调控”位居2022年8大重点工作之首,具体要求延续了中央经济工作会议等一系列会议的说法,包括“坚持房住不炒,不把房地产作为短期刺激经济的工具和手段,保持调控政策连续性稳定性,增强调控政策协调性精准性,继续稳妥实施房地产长效机制”等,我们认为“房住不炒”是长期原则,不论加上与否都不必过度解读,并不意味着地产政策的收紧。此外,“增强调控政策协调性精准性”属于新提法。

>其二,更注重防风险,主要指逾期交房风险。会议要求“把防风险摆在更加突出的位置,防范化解住房和城乡建设领域风险,坚决守住不发生系统性风险的底线”,这里的风险特指“坚决有力处置个别头部房地产企业房地产项目逾期交付风险”,对应的应是HD等企业债务违约带来的潜在交房风险。

>其三,新增“充分释放居民住房需求潜力”,预示需求端的地产调控有望迎来实质性松动。在稳增长方面,会议特别指出要“充分释放居民住房需求、新型城市基础设施建设投资需求潜力;促进经济实现质的稳步提升和量的合理增长”,标志着地产调控终于有望迎来实质性松动,再结合央行所提 “房地产最核心的特征之一是区域性”,后续各地很可能会跟随调整,包括放松限购限售、降低首付比例、调整认房认贷标准、提升公积金贷款额度、放松预售金监管等,预计Q1也有望迎来地产景气的短期拐点。

>其四,保障房重要性提升,但带动效应不宜高估。8大重点工作的第2项是推进住房供给侧结构性改革、推进保障房建设(2021年是第3项),明确2022年将筹建保障房240万套(间),这与我们此前测算的230万套(间)较为接近。再次提示,根据我们的测算:考虑到保障房筹建计划中实际上包含了存量改建、床位房间,保障房对地产投资的带动可能只有1-2个百分点(显著低于棚改),不宜高估(详见我们前期报告《对比棚改,保障房加码的实际作用如何?》)。

3、进一步明确了基建发力方向:城市更新+乡村建设+建筑业转型升级,其中,新型城市基础设施建设、城市管道老化更新改造重大工程、装配式建筑是发力重点。在稳增长方面,特别指出“充分释放新型城市基础设施建设投资需求潜力”;“实施城市更新行动”也位居位列8大重点工作第3位(去年是首位),指向今年城市更新仍是重点。会议特别强调了“组织推进燃气等城市管道老化更新改造重大工程”。再次提示,2022年“旧改”增量拉动可能有限,地下管网将是基建投资的一大发力重点(具体请参考专题报告《2022年基建大概率高增,有哪些发力点?》)。此外,会议还要求“大力发展装配式建筑,2022年新建建筑中装配式建筑面积占比达到25%以上”。

4、总体看,不要低估国家稳增长的决心和力度,地产、基建是最重要的抓手,二者可能迟到、但不会缺席。我们继续提示:房地产实质性松动可期,2022年基建增速有望超预期高增至8%左右甚至更高,要高度关注地产、基建等稳增长链条的投资机会。2021年下半年以来,地产景气明显下行,12月地产投资当月平均增速更是跌至-3.0%的低位,同期基建投资也持续低迷,下半年平均增速仅0.6%左右,二者是经济下行压力明显加大的重要原因。面对“三重压力”,要实现稳增长的硬要求,地产基建发力是必选项。随着近期降息落地、各部委工作会议、各地两会召开,地产和基建有望加速发力,建议高度关注地产、基建等稳增长链条的投资机会。

风险提示:疫情演化、政策力度、外部环境等变化超预期

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启